티스토리 뷰

목차

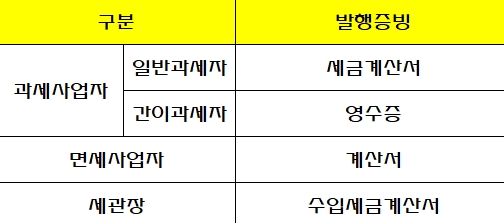

♣세금계산서란? 납세의무자로 등록한 사업자가 재화 또는 용역을 공급하는 시기에 부가가치세를 거래상대방에게 징수해 그 징수사실을 증명하기 위해 발급하는 증서이다. 사업자 구분에 따라 발행증빙이 나뉘어 진다. 아래와 같이 구분해서 알아볼게요.

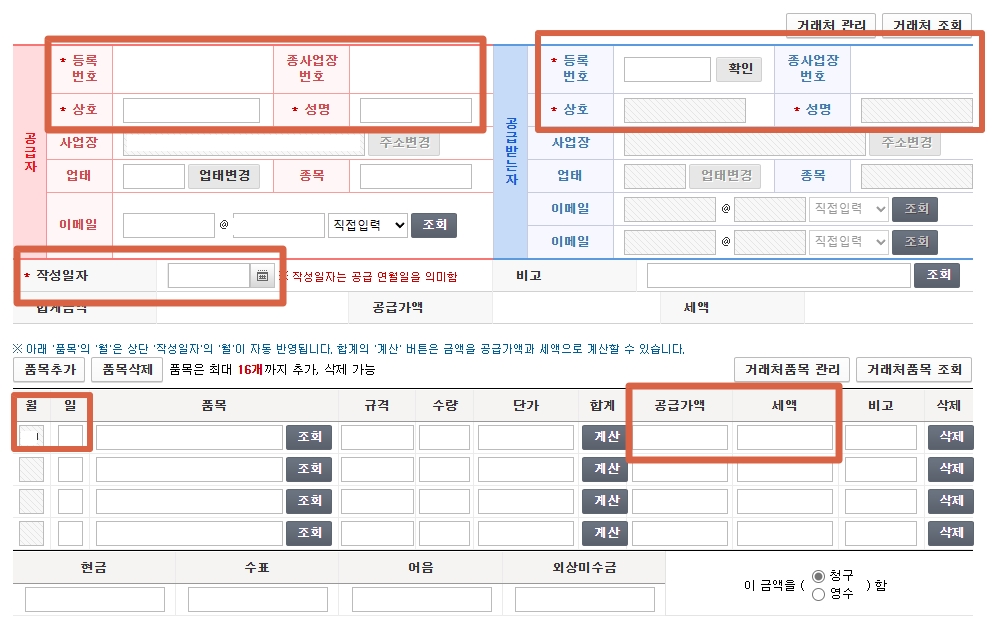

♠ 세금계산서 필수적 기재사항 : 세금계산서 발행시 필수적으로 기재해야 할 사항에 대해 알아볼게요.

- 필요적 기재사항

1. 공급하는 사업자의 등록번호와 상호 또는 성명

2. 공급받는자의 등록번호와 상호 또는 성명

3. 공급가액과 부가가치세액

4. 작성연월일

- 임의적 기재사항

: 공급하는 자의 주소, 공급받는자의 성명 또는 명칭, 상호, 주소, 공급품목 및 단가와 수량, 공급연월일등 필요적 기재사항외의 항목

♣ 전자세금계산서란?

전자세금계산서는 사업자가 국세청홈텍스 사이트등에서 세금계산서를 발급하고 국세청에 전송하는 것이다.

발급대상자는 법인사업자, 직전연도의 사업장별 재화 또는 용역의 공급가액(면세포함) 합계가 3억원 이상인 개인사업자, 의무발급 대상자 이외의 사업자도 전자세금계산서 발행이 가능하다.

발급명세서 전송은 전자세금계산서를 발급하였을때는 전자세금계산서 발급일의 다음날까지 전자세금계산서 발급명세를 국세청장에게 전송해야 한다.

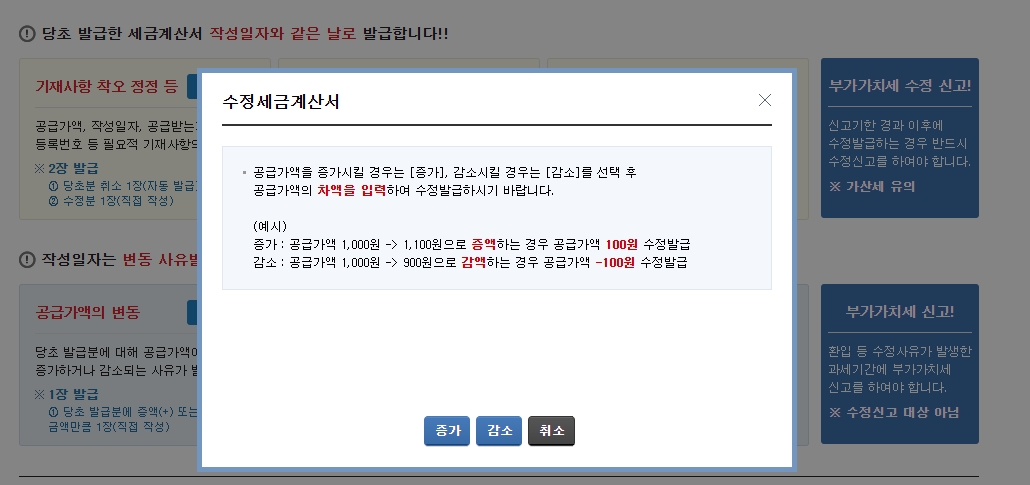

♣ 수정세금계산서란?

전자세금계산서를 발행한후 수정사항이 발생하면 수정세금계산서를 발급할수 있는데 발급사유별로 발급절차에 대해 알아보자.

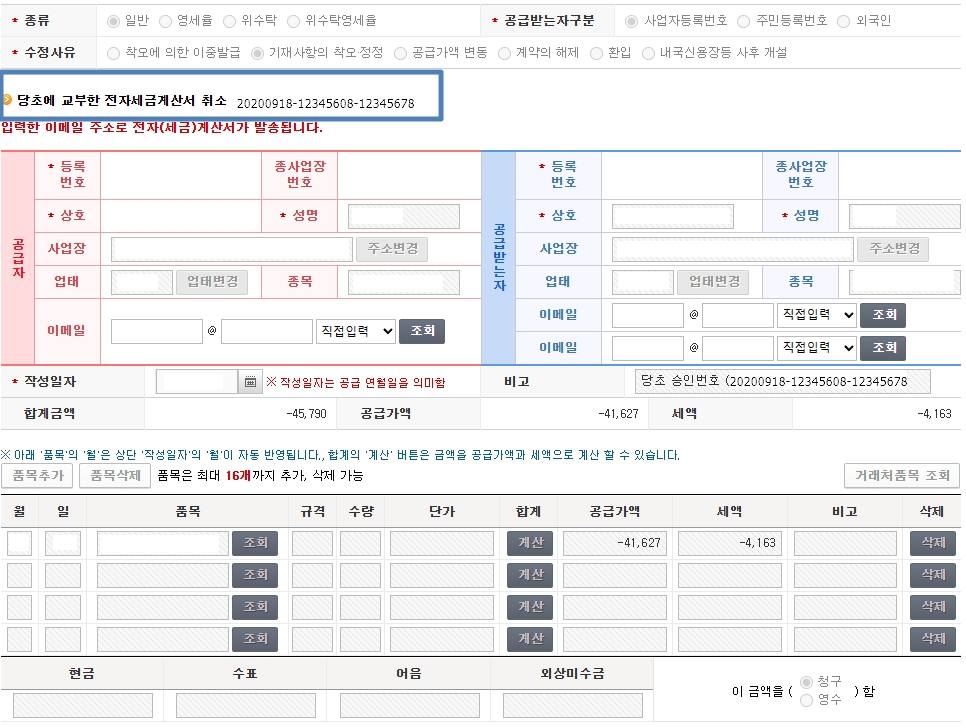

<당초발급한 세금계산서 작성일자와 같은날로 발급하는 경우>

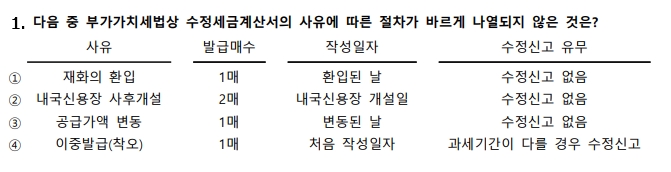

1.필요적 기재사항을 착오로 정정시 →발급절차:2장발급(1. 처음계산서를 (-)로 표시하여 수정발급, 2. 추가로 수정된 수정세금계산서 발급)

2. 착오로 전자세금계산서를 이중발급했거나 면세분등 발급대상이 아닌 거래에 대한 발급 → 발급절차 : 처음 세금계산서를 (-)로 표시해 수정발급

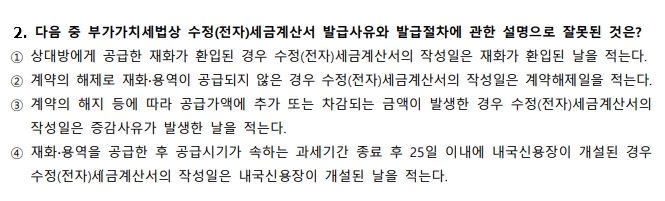

3. 재화.용역의 공급후에 내국신용장등 사후개설 → 발급절차:2장발급(1. 처음계산서를 (-)로 표시하여 수정발급, 2. 처음 작성연월일로 0% 세금계산서 추가발급)

<작성일자 : 변동 사유발생일, 계약해제일, 환입된날로 발급하는 경우>

1. 공급가액이 증가하거나 감소된 경우 → 발급절차 : 추가되는 금액은 검은색글씨로, 차감되는 금액은 붉은색글씨로 쓰거나 (-)로 표시발급

2. 계약이 해제된 경우 → 비고란에 처음 세금계산서 작성일을 표시

3. 당초 공급한 재화가 환입된 경우 → 발급절차:비고란에 기존 발행한 세금계산서작성일 표기

국세청 홈텍스로 각 발급사유에 해당하는 것에 발급하기를 누르면 사유에 맞게 기존 발급한 세금계산서가 자동으로 표시되니 수정하는 사항에 맞게 발급하면 됩니다.

◎ 부가가치세법 세금계산서 관련 세무 기출문제

'- 경영.회계 -' 카테고리의 다른 글

| 대손충당금 개념과 설정방법에 대해 알아보자. (0) | 2023.10.19 |

|---|---|

| [부가가치세] 주의해야 할 가산세! 부가가치세 가산세 알아보기 (0) | 2023.09.19 |

| [부가가치세] 재화의 공급, 용역의 공급, 재화의 수입 (0) | 2023.09.07 |

| 재고자산 매출원가 산정 및 회계처리 방법에 대해 알아보자. (0) | 2023.08.29 |

| 법인세 중간예납 간편하게 신고하기. (0) | 2023.08.11 |