티스토리 뷰

목차

1. 목적

- 재무보고의 목적이 달성되기 위해서는 재무제표에 의해서 제공되는 정보("재무정보")가 정보이용자들의 의사결정에 유용해야 한다. 회계정보의 질적특성이란 회계정보가 유용하기 위해서 갖추어야 할 주요 속성들을 말하며, 재무정보의 유용성의 판단기준이 된다.

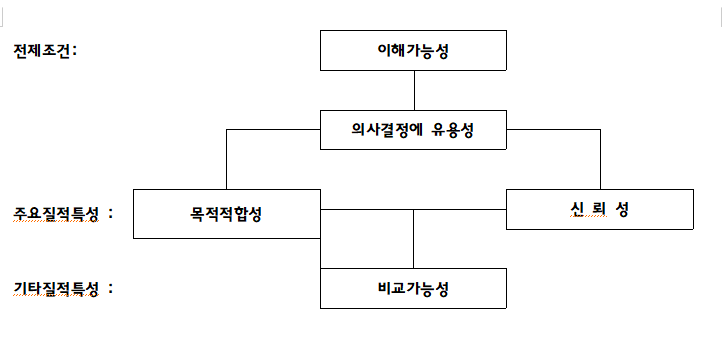

- '재무정보의 질적특성'이란 재무정보가 정보이용자들의 의사결정에 유용한 정보가 되기 위하여 갖추어야 할 주요 속성을 말한다. 이 재무정보가 갖추어야 할 가장 중요한 질적특성은 목적적합성(관련성, 이하 목적적합성은 관련성과 동일한 의미로 사용)과 신뢰성이다. 이러한 질적 특성을 표로 나타내면 아래와 같다.

[ 재무정보의 질적특성 ]

- '이해가능성' 이란 기업은 정보이용자들이 쉽게 이해할 수 있는 방법으로 정보를 제공하여야 한다는 것을 의미한다. 재무정보를 이해 가능하도록 제공하기 위해서 재무정보는 간결성을 가져야 하며, 회계보고서의 양식과 내용이 표준화되어야 하고, 정보이용자들이 제공된 재무정보를 이해할 수 있는 용어로 작성되어야 한다. 이러한 의미에서 이해가능성은 측정된 재무정보를 재무제표에 보고하는 방법과 관련된 질적 특성이라고 할 수 있다.

- '목접적합성' 이란 재무정보는 정보이용자가 의도하고 있는 의사결정 목적과 관련이 있어야 하며, 재무정보를 이용하여 의사결정을 하는 경우와 이용하지 않고 의사결정을 하는 경우를 비교해서 의사결정에 차이를 발생하게 하는 정보의 능력을 말한다.

- '신뢰성' 이란 재무정보가 오류나 편의에서 벗어나 신뢰할 수 있는 정보여야 한다는 것을 의미한다. 여기서 오류란 진실 또는 정확한 값으로부터 벗어나는 것이라고 정의되며, 편의란 재무정보가 모든 정보이용자들에게 중립적이지 않고 어느 한쪽으로 치우치는 경향을 의미한다.

- '비교가능성' 이란 기업실체의 재무상태, 경영성과, 현금흐름 및 자본변동의 추세분석과 기업간의 상대적 평가를 위하여 재무정보는 기간별 비교가능성과 기업간 비교가능성을 가지고 있어야 한다는 것을 의미한다. 여기서 기간별 비교가능성이란 동일한 기업에 있어서 특정 기간의 정보를 다른 기간의 유사한 정보와 비교할 수 있는 속성을 말하는 것으로 계속성 또는 일관성이라고도 한다. 그리고 기업간 비교가능성이란 특정 기업의 정보를 다른 기업의 유사한 정보와 비교할 수 있는 속성을 말하는 것으로 통일성이라고도 한다. 재무정보의 목적적합성과 신뢰성을 높일 수 있는 대체적인 방법이 있음에도 불구하고 비교가능성의 저하를 이유로 회계기준의 개정이나 회계정책의 변경이 이루어지지 않는 것이 적절하지 않다.

- 재무정보의 질적 특성은 서로 상충될 수 있다. 질적 특성간의 상충관계는 목적적합성과 신뢰성간에 발생할 수 있으며 주요 질적 특성의 구성요소간에도 발생할 수 있다. 따라서 상충되는 질적 특성간의 선택은 재무보고의 목적을 최대한 달성할 수 있는 방향으로 이루어져야 하며, 질적 특성간의 상대적 중요성은 상황에 따라 판단되어야 한다.

'- 경영.회계 -' 카테고리의 다른 글

| 조세의 일반적인 개념과 체계에 대해 알아보자. (0) | 2023.05.30 |

|---|---|

| 법인세 비용 및 이연법인세 회계처리에 대해 자세히 알아보자. (0) | 2023.05.30 |

| 회계변경과 오류수정에 대해 알아보자. (0) | 2023.05.25 |

| 지분법의 정의에 대해 자세히 알아보자. (0) | 2023.05.23 |

| 공정가액의 측정 및 평가 (0) | 2023.05.23 |